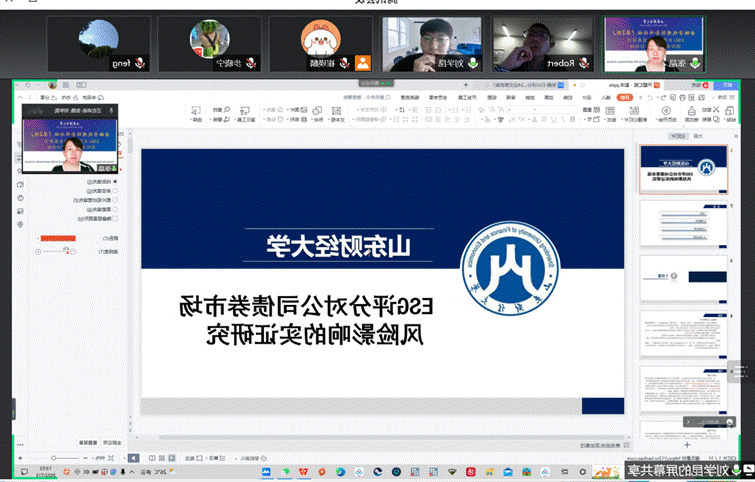

7月3日下午,由博彩app与山东竞彩app最新网址国际交流与合作处共同举办的国际合作学术论坛(第二期)在腾讯会议线上平台顺利举办,迪肯大学Robert教授作为特约嘉宾应邀参加。此次论坛主题为“ESG及绿色金融发展前沿”,由博彩app张晶教授主持,学院部分教师及在校生20余人参加。本次论坛会议议程包括论文汇报讨论与Robert教授的学术写作经验分享两个环节。

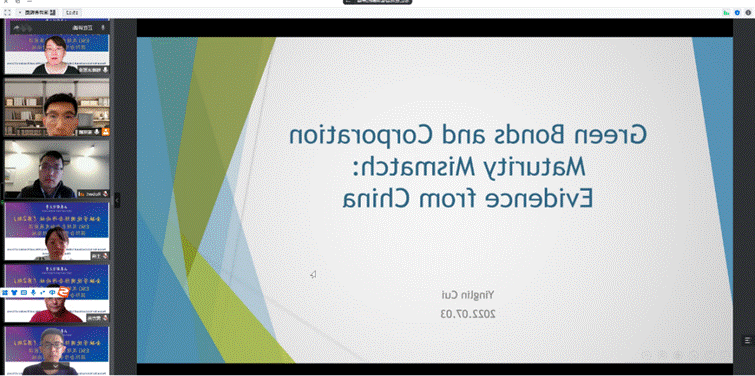

论文汇报讨论环节中,Robert教授以及黄方亮教授、王倩副教授和步晓宁副教授担任点评人,崔瑛麟、刘学昆、靳英丹以及卢新雨四位研究生就自己撰写的论文进行了汇报。首先,崔瑛麟同学汇报了论文《Green Bonds and Corporation Maturity Mismatch: Evidence from China》,主要是针对我国企业绿色投融资领域普遍存在的期限错配问题,使用2015-2021年上市公司债券发行数据,实证检验了绿色债券发行与企业投融资期限错配之间的关系,得出绿色债券的发行不仅在长期能够显著缓解企业投融资期限错配问题,而且在发行之初的短期就表现出这种作用。随后,Robert教授从文章的研究动机、实证的内生性问题以及结论的现实意义等方面给出了专业的指导建议,王倩、步晓宁副教授则建议可以使用期限错配指标作为中介变量,将研究进一步延伸,落到实处,黄方亮教授认为文章的机制分析部分还存在逻辑不清的问题,应展开进一步的推演与说明。

接下来,刘学昆同学汇报了论文《An Empirical Study on the Impact of ESG Scores on the Market Risk of Corporate Bond》,该文基于面板模型,利用我国A股上市公司2012-2019年的相关数据,从投资者角度就ESG评分对公司债券市场风险进行了实证研究。Robert教授在异质性分析过程的严谨性与参考文献的代表性方面提出了相关建议,黄方亮教授对中介机制的逻辑性问题提出质疑,其他两位老师也对中介机制方面进行了讨论,并提出了相关建议。

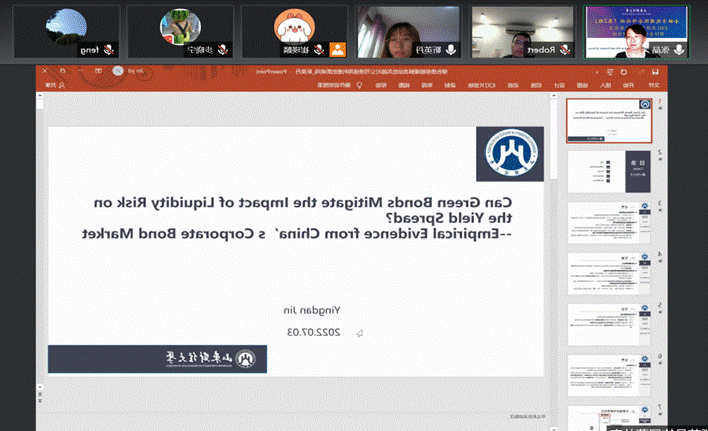

随后,靳英丹同学汇报了论文《Can Green Bonds Mitigate the Impact of Liquidity Risk on the Yield Spread?——Empirical Evidence from China’s Corporate Bond Market》。该文基于2016-2021年中国上市公司发行的债券数据,通过面板模型证实绿色债券市场较之普通债券,进一步加剧了流动性风险对信用利差的影响程度,并通过将信用利差分解得到违约价差,进一步证实绿色债券市场的流动性风险对债券违约价差存在传导效应。Robert教授就模型构建方面进行了指导,黄方亮教授则在倾向得分匹配方法的合理性角度等方面提出了相关建议,其他老师认为需要进一步考虑内生性问题。

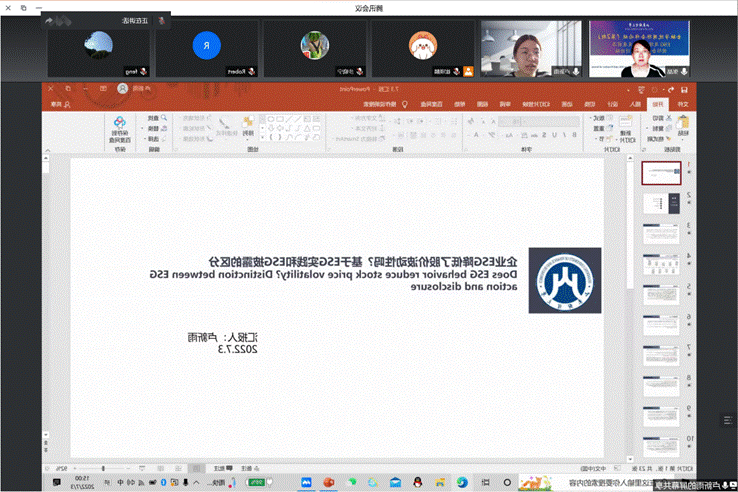

最后,卢新雨同学汇报了论文《Does ESG behavior reduce stock price volatility? Distinction between ESG action and disclosure》,该论文采用固定效应回归对2011年至2020年沪深A股上市公司ESG履行情况对股价波动性的影响进行探究,论文区分企业所做出的ESG承诺和实际行动,考察企业是否做到言行一致。Robert教授对ESG言行指标提出了更有说服力的衡量方法,王倩副教授建议进一步划分样本组进行更为深入的探究,其他老师则在被解释变量的相关性和合理性等方面给出了建议。

论坛会议议程的第二个环节中,Robert教授分享了自己近期关注的研究课题以及他的学术写作经验,并对金融学领域研究选题的侧重点、ESG数据库选取的注意事项等相关问题进行了解答,Robert教授的耐心讲解让在场学生对学术写作有了新的认识与更深的了解。最后,论坛会议在热烈的学习交流氛围中圆满落下帷幕。

(审核人:肖祖沔)

博彩app 博彩app 电话:博彩app-博彩app,博彩app最新网址 邮箱:博彩app@163.com

地址:山东省济南市舜耕路40号 邮编:250014

学团公众号

学团公众号

学院公众号

学院公众号